実際の輸出者と輸出名義人が違う場合の輸出免税

- 2016/09/01

- 税務

海外の取引先へ商品を販売するなど輸出取引の場合には、輸出申告の手続きが複雑で時間やコストがかかることから、商社に任せているというケースも多いのではないでしょうか。

「輸出業者は消費税の還付を受けられる」でも書いたように、通常、輸出業者は輸出免税の適用が受けられるのですが、商社を介在する取引等の場合には、実際の輸出者と輸出名義人が違うため、どちらの事業者が輸出免税の適用を受けることになるのかという疑問が生じます。

実際の輸出者は輸出名義人である商社に対して国内で商品を販売した、つまり国内取引をしたとみる見方もあるからです。

この場合、何もしなければ、輸出免税の適用をうけることができるのは、輸出をした輸出名義人である商社になってしまうのです。

とは言え、実際の輸出者は、この商社ではないので、実際の輸出者が輸出免税の適用を受けるためには、何らかの消費税の対策が必要になってきます。

そこで、このような場合でも、次の措置を講ずることで輸出名義人である友好商社ではなく、実際の輸出者が輸出免税制度の適用を受けることができることになっています。

~実際の輸出者~

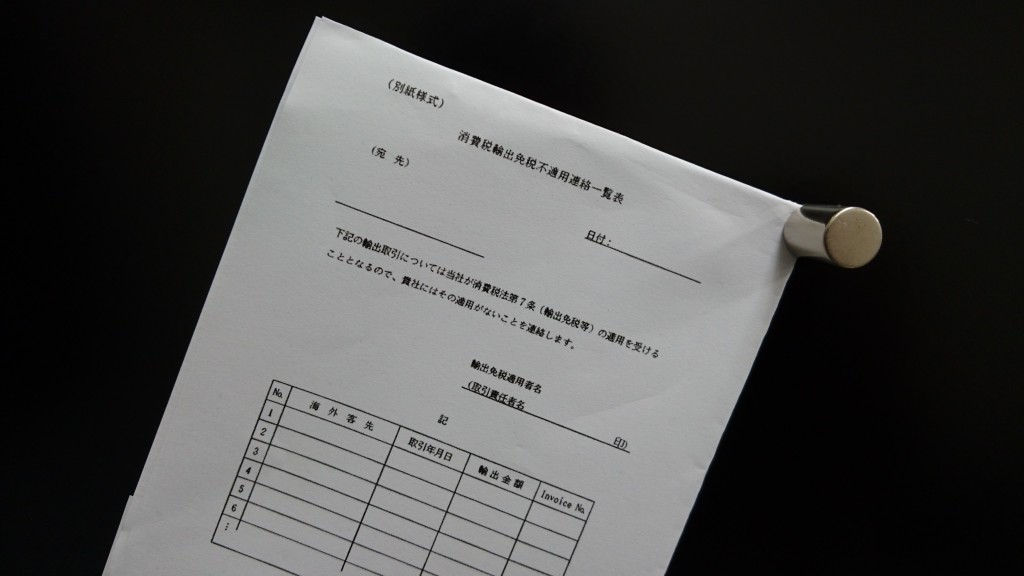

輸出申告書の原本を保存します。輸出名義人に対して輸出免税制度の適用がない旨を連絡するための「消費税輸出免税不適用連絡一覧表」という書類を交付します。

なお、実際の輸出者は、友好商社に対して、この取引については、経理処理の如何にかかわらず、税法上、売上げ及び仕入れとして認識されないものであることを指導します。

~輸出名義人(友好商社)~

友好商社は、確定申告書の提出時に、所轄税務署に対して、実際の輸出者から交付を受けた「消費税輸出免税不適用連絡一覧表」の写しを提出します。